キャッシュコンバージョンサイクルは、企業が商品を仕入れて利益に変換するまでの日数を計算した指標です。この数字が小さければ小さい程、資金が順調に回っていて、企業がより多くの現金を手元に持った状態が長く続いているということを表しています。

この数字は、企業の倒産リスクを低く保つための重要な数字であり、改善する事が企業運営の健全化にもつながります。また、業種によって大きな違いが出る数字なので、同業他社の数字と比較して自社の状況を理解する必要があるでしょう。

本稿では、キャッシュコンバージョンサイクルの意味や計算方法、業種別の数字の目安、改善するための方法、代表的な有名企業のキャッシュコンバージョンの数字などを説明していきます。

目次

キャッシュコンバージョンサイクル(CCC)とは

キャッシュコンバージョンサイクル(CCC)とは、企業が商品や原材料を仕入れることで発生した仕入債務を支払ってから、その後の売り上げによって発生した売上債権が回収されるまでにかかる日数を示す指標です。

つまり、商品を仕入れて90日で全てを売り切った場合、仕入れ代金を30日後に支払うならば、出金から販売利益の入金までに60日のタイムラグが発生します。このタイムラグがキャッシュコンバージョンサイクルです。

キャッシュコンバージョンサイクルが長いということは、現金が手に入るまでの時間が長くかかるということになります。キャッシュコンバージョンサイクルとは、現金をどれだけ早く回収できるかを図る尺度であり、資金の回転率を測定している数字だと言えるでしょう。

キャッシュコンバージョンサイクルの重要性

キャッシュコンバージョンサイクルは、企業運営において重要な指標になります。キャッシュコンバージョンサイクルが長ければ、資金が不足しやすい期間が長くなってしまうため、企業が倒産する危険が高まります。

倒産リスクを低くするためには、キャッシュコンバージョンサイクルが短いことが望ましいと言えるでしょう。キャッシュコンバージョンサイクルが長ければ、出入金のタイムラグが長いということなので、資金繰りが悪化していきます。キャッシュコンバージョンサイクルが短くなれば、資金回収までの期間が短くなるわけですから、その分資金繰りが改善されることになります。

より健全な経営を目指すために、キャッシュコンバージョンサイクルを意識してみましょう。

キャッシュコンバージョンサイクルの計算方法を知ろう

キャッシュコンバージョンサイクル(CCC)の計算式は、以下のようになります。

CCC=売上債権回転日数+棚卸資産回転日数-仕入債務回転日数

次に、キャッシュコンバージョンサイクルの計算のために必要な下記3つの数字について説明します。

1. 売上債権回転日数

2. 棚卸資産回転日数

3. 仕入債務回転日数

1. 売上債権回転日数

売上債権回転日数とは、売り上げが発生してから回収までにかかる日数のことを言います。

計算式は以下の通りです。

売上債権回転日数(日)=売上債権÷売上高×365日

売上債権=受取手形+売掛金ー前受金

売上債権は、一般的には受取手形と売掛金のことを指しますが、未収入金などの勘定科目に売上債権が含まれている場合はそれも加えて計算してください。

受取手形を割り引いている場合は、受取手形勘定を減額する経理処理をしているなら、その分を加算して計算しなくてはいけません。割引手形勘定を使っている場合は、受取手形勘定を減額していませんからそのままで大丈夫です。

また、商品や製品を販売する前に代金を受け取っているのなら、売上債権からその金額を差し引いて計算してください。

2. 棚卸資産回転日数

棚卸資産回転日数とは、棚卸資産を仕入れてから販売するまでの日数になります。

計算式は以下のようになります。

棚卸資産回転日数(日)=棚卸資産÷売上原価×365日

棚卸資産=商品+製品+原材料+仕掛品など

棚卸資産回転日数は、正確な回転日数を計算するために仕入高ではなく売上原価を使って計算してください。

3. 仕入債務回転日数

仕入債務の決済までに要する日数を示しています。

計算式は以下のようになります。

仕入債務回転日数(日)=仕入債務÷仕入債務支払高×365日

仕入債務=支払手形+買掛金−前払金

仕入債務(または買入債務)は、一般的には支払手形や買掛金を指しますが、そのほかに該当する勘定科目(未払金な期末仕入債務)もある場合はそれらも計上しましょう。

売上債権、棚卸資産、仕入債務は、期末残高での計算も可能ですが、期中平均残高を用いた方がより正確な数字になります。簡易的な計算方法として、分子は期首残高と期末残高の合計を2で割って計算する方法もあります。

なお、仕入債務支払高には売上原価を用いるケースも多いので、参考にしてみてください。

キャッシュコンバージョンサイクルの計算例をチェック

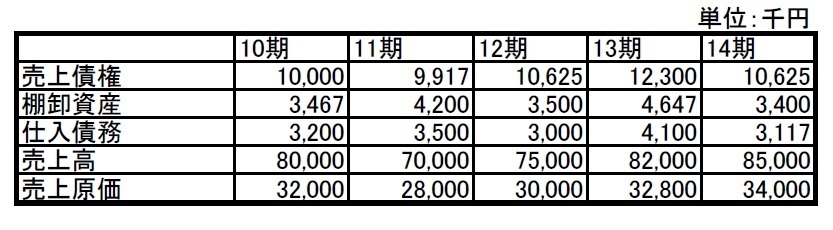

では、例を用いてキャッシュコンバージョンサイクルを計算してみましょう。次の表のように業績が推移している企業があったとします。

10期を例として計算すると、各回転日数とキャッシュコンバージョンサイクルは次のようになります。今回の計算では、分子は各期末残高、分母の売上債権回転日数は売上高、その他は売上原価を用いて計算しました。

売上債権回転日数=10,000/80,000×365=46日

棚卸資産回転日数=3,467/32,000×365=40日

仕入債務回転日数=3,200/32,000×365=37日

キャッシュコンバージョンサイクルは、46+40-37=49日となります。

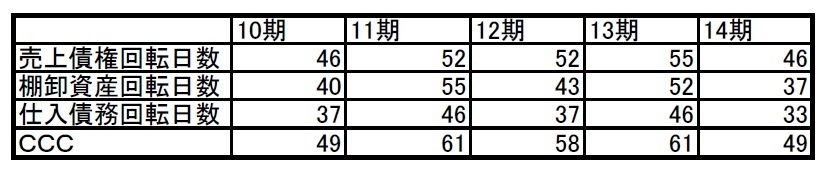

他の期についても計算しましたので、以下の表を確認してみてください。

【業種別】キャッシュコンバージョンサイクルの目安

次は、業種別のキャッシュコンバージョンサイクルについて説明します。まずは、各業種のキャッシュコンバージョンサイクルの平均値の表をご覧ください。

| 2018 | 2019 | 2020 | 2021 | 2022 | 企業数 | |

| 全業種 | 135.2 | 72.3 | 77.7 | 80.0 | 68.9 | 3,698 |

| 水産・農林業 | 99.2 | 107.9 | 111.2 | 94.5 | 98.7 | 11 |

| 卸売業 | 42.1 | 49.4 | 48.9 | 49.6 | 47.9 | 325 |

| 食料品 | 63.3 | 68.1 | 65.0 | 65.3 | 71.7 | 125 |

| 建設業 | 74.2 | 79.2 | 80.9 | 83.4 | 43.2 | 163 |

| 非鉄金属 | 124.0 | 124.9 | 137.8 | 166.5 | 150.1 | 34 |

| 鉱業 | 42.3 | 53.3 | 57.1 | 57.7 | 93.9 | 6 |

| 機械 | 138.9 | 146.8 | 162.4 | 166.9 | 153.1 | 230 |

| サービス業 | -17.3 | 12.5 | 15.6 | 10.5 | -45.0 | 544 |

| 金属製品 | 97.3 | 101.9 | 106.0 | 110.5 | 102.0 | 92 |

| 情報・通信業 | 51.2 | 41.0 | 31.7 | 37.4 | 33.3 | 567 |

| 医薬品 | 4274.9 | 180.5 | 417.1 | 435.8 | 500.9 | 72 |

| 不動産業 | -1.0 | 1.6 | 1.3 | 4.3 | 2.8 | 141 |

出典:ザイマニ

CCCは業界によって大幅に異なる

表からもわかるように、キャッシュコンバージョンサイクルは業種によって大幅に異なります。

一般的には数字が小さい程良いとされていますが、売掛金が少ない現金取引が中心のお店を経営している企業などでは、売上債権回転日数が短くなるために自然とキャッシュコンバージョンサイクルの数字も小さくなるのです。

ただし、掛取引中心の企業より健全な経営状態だとは限りません。業種によってキャッシュコンバージョンサイクルは大きく異なるのだということを理解しましょう。

キャッシュコンバージョンサイクルが大きくなりがちな業種としては、法人相手の取引が多い業種や売掛金の期日が長い傾向にある業種、仕入れから商品化までに時間がかかる企業などが挙げられます。

自社のキャッシュコンバージョンサイクルが長いか短いかを判断するには、出来るだけ同業種の企業と比較してみましょう。

キャッシュコンバージョンサイクルを改善する5つの方法

次に、キャッシュコンバージョンサイクルを短くする方法について説明します。キャッシュコンバージョンサイクルを短くするためには、売上債権回転日数と棚卸資産回転日数を小さくするか、仕入債務回転日数を大きくする方法しかありません。

具体的な方策としては、以下の5つがが挙げられます。

1. 仕入先への支払いサイクルを遅らせる

仕入先への支払いを遅らせることができれば、その分キャッシュコンバージョンサイクルは短くなります。しかし、仕入先の立場で考えると「売掛金の回収が遅れてしまいキャッシュコンバージョンサイクルが長くなる」ということになるので、仕入先に負担がかかります。

結果として、取引に前向きでなくなったり、関係が悪化したりする可能性がありますので注意しましょう。

2. 売掛金を減らして現金取引を増やす

売掛金を減らして現金での取引を増やせば、売上債権回転日数が短くなりますので、キャッシュコンバージョンサイクルは短くなります。しかし、これも取引相手が現金での取引を強制されるということなので、相手にとってはマイナスになりかねない要素です。

現金取引へ移行する際は、できるだけ取引先の了承を得るようにするとよいでしょう。

3. 売掛金の回収サイクルを早める

売掛金の回収のサイクルを早めることも、キャッシュコンバージョンサイクルの改善につながります。現金取引化するのが難しいのならば、回収サイクルを早くすることを考えてみましょう。

4. 仕入れた商品を早く売るために販促する

仕入れた商品を早く販売することは、棚卸資産回転日数を小さくすることにつながりますので、キャッシュコンバージョンサイクルの短縮が可能です。大手企業などは、キャッシュコンバージョンサイクルを短くしたことで手元に発生する現金を、さらに販促に使うことでより良い好循環を目指しています。

5. 販売方法を見直して、商品の早期売却を図る

販売方法を見直して商品の早期売却を図ることも、キャッシュコンバージョンサイクルを改善するためのひとつの方法です。商品を素早く、全て売り切って、棚卸資産回転日数を短くすることを心がけましょう。

CCCがマイナスなのは問題ないのか

一部企業では、キャッシュコンバージョンサイクルがマイナスになっている事例も存在します。

たとえば、Amazon(アマゾン)社の2017年のキャッシュコンバージョンサイクルはマイナス34日、Apple(アップル)社の2019年のキャッシュコンバージョンサイクルはマイナス61日です。両社の詳しい数字については次項で紹介しますので、そちらをご覧ください。

キャッシュコンバージョンサイクルがマイナスになっている状態ならば、事業を行うための運転資金の資金繰りは不要になります。会社は常に多くの現金を所有できるので、余剰資金を他の事業に回すことや、投資や研究といった分野に利用することも可能です。

キャッシュコンバージョンサイクルのマイナスは、会社にとって理想的な状態と言えます。自社の事を第1に考えるならば、キャッシュコンバージョンサイクルがマイナスになることを目指しましょう。

一方で、キャッシュコンバージョンサイクルがマイナスになっている状態は、別の経済指標である流動比率(流動資産を流動負債で除した指数)も低下していきます。一般的に1を超えている事が安全性の基準と言われていますが低下するため、倒産のリスクが高まるのではないかという懸念が発生します。しかし、企業が現金を十分に所有していれば流動比率は高まるので、安全性を心配する必要はないと思っていいでしょう。

キャッシュコンバージョンサイクルの企業事例

次は、実際の企業のキャッシュコンバージョンサイクルの例を見てみましょう。

Amazon社

画像引用:Amazon | 本, ファッション, 家電から食品まで | アマゾン

前項でもお伝えした通り、2017年のAmazon社のキャッシュコンバージョンサイクルはマイナス34日です。

3つの回転期間の値は、売上債権回転日数が27日、棚卸資産回転日数が52日、仕入債務回転日数が113日です。この中で注目するべきなのは仕入債務作作回転日数で、売上債権回転日数と棚卸資産回転日数の合計より仕入債務回転日数が上回っています。

これは、商品を仕入れて販売して利益を得た後で、仕入れ代金を支払っていることを意味しています。業界で圧倒的なシェアを誇るAmazon社だからこそできる戦術であり、支払先への支払期限を大幅に遅らせることで実現しています。

Apple社

画像引用:Apple(日本)

2019年のApple社のキャッシュコンバージョンサイクルはマイナス61日です。3つの回転期間の数字は、売上債権回転日数が21日、棚卸資産回転日数が9日、仕入債務回転日数が91日です。

キャッシュコンバージョンサイクルがマイナスになるということは、仕入の支払いより売上金の回収が先行する状況です。つまり、商品が販売先に届くよりも先にApple社に売上金が入金されていることを意味します。一般的な小売業界のキャッシュコンバージョンサイクルはプラス40〜50日程度ですので、圧倒的なブランド力と売り上げ実績があるApple社だからこそなせる戦術と言えます。

フェラーリ

画像引用:オフィシャル・フェラーリ・ウェブサイト (ferrari.com)

フェラーリのキャッシュコンバージョンサイクルは、製造業では珍しくマイナス34.57日となっています。フェラーリを購入する際、頭金として金額の20%を支払い、納車までに約2年程かかります。2年間無利子で資金の調達が行えるうえ、受注を受けてから生産するため、在庫リスクが発生しないという仕組みです。

フェラーリという「ブランド力」や「技術力」、その企業でなければ提供することができない価格・資金めぐりの良さ・ビジネスが強みとなっています。

TOYOTA

画像引用:トヨタ自動車株式会社 公式企業サイト (global.toyota)

トヨタのキャッシュコンバージョンサイクルは、2023年3月は25.46日となっています。

棚卸資産回転日数は約50日です。トヨタのような大手企業は海外に工場を所有することが多く、為替変動による影響も大きく出てくるので一概には言えない部分ではありますが、自動車業界の平均コンバージョンサイクルは55日のため、比較的短いキャッシュコンバージョンサイクルと言えるでしょう。

Tesla

画像引用:テスラ – 電気自動車、ソーラー、クリーンエネルギー | Teslaジャパン

テスラのキャッシュコンバージョンサイクルは2021年度にマイナスに転じています。 他社の指標と比べてみると、テスラの原価率は80%ほどであり、ほかの自動車メーカーと同程度でした。

売上債権を確認すると、すでに回転日数は短くなっているため、改善すべきポイントとしては「買入債務の引き延ばし<」または「棚卸資産の回転日数をいかに短縮させる」といったことが挙げられます。

資金繰りの問題をどのようにして解決するのか

キャッシュコンバージョンサイクルが長いと、資金繰りに苦しくなるという問題が発生します。次は、資金繰りを改善する方法について2つ紹介します。

1. お金の流れを把握できるようにしておく

キャッシュフロー計算表や資金繰り表を作成して、お金の流れを把握できるようにしましょう。これらの書類は作成が義務付けられているわけではありません。ですが、作成することで現金の流れや将来的な出入金スケジュールを把握することができるので、手元資金が足りなくなるという事態を回避できるようになります。

売上高や仕入額のチェックだけでは実際に手元にある資金を把握できません。倒産は支払いが出来なくなることなどで起きるのですから、安定した経営のためには現金の動きを知ることが重要です。

2. 融資や制度を活用する

融資を受けることも重要です。融資によって経営資金を確保することを敬遠する方も多いですが、事業の拡大につながる前向きな借り入れは、メリットがあることだと考えましょう。

手元資金がないからと言って、ビジネスチャンスを逃すのはもったいないですよ。さらに、融資を活用して手元資金に余裕を持たせることができれば、支払いサイクルが長い代わりに大口で利益率が良いといった、これまでは受注しづらかった仕事も検討できます。手元資金の確保は、経営の選択肢を広げるための重要なポイントであることを理解しましょう。

早期に現金化するための制度を利用することも大事です。ファクタリングという制度は、売掛債権をファクタリング会社に売買や譲渡することで、通常より早期に現金化できます。手元資金が乏しいときでも、顧客の望む支払いサイクルで取引をして早期に現金化できるので、有効に活用して資金繰りの改善に役立てましょう。

まとめ

本稿では、キャッシュコンバージョンサイクルの意味や計算方法、業種別の数字の目安、改善するための方法、代表的な有名企業のキャッシュコンバージョンの数字などについて解説しました。

自社のキャッシュコンバージョンサイクルを確認することは、資金繰りの状態を理解し、改善することに繋がります。取引先とのバランスや同業他社との比較をうまく活用して、より健全な経営を目指して努力することが大切です。

キャッシュコンバージョンサイクルの改善なら「BOTCHAN Payment」

BOTCHAN Paymentはチャット型のUIによって、一問一答形式のコミュニケーションが可能になりCVRを向上させます。また、クレジットカード決済機能やアップセル・クロスセルの促進により、LTVの最大化を実現します。

これらはECカートに依存しないRPA技術を使用することで様々なECカートに対応することが可能です。そして、充実したレポート機能と貴社専属のカスタマーサクセスが伴走することで、より効率的な改善施策を実施します。

キャッシュコンバージョンサイクル改善ににおける具体的な手法の一つとして、ぜひおすすめのツールです。